JIA(7172 ジャパンインベストメントアドバイザー)の急落は買いチャンスか?を分析してみました。

2019年5月10日の第一四半期決算を発表後、JIAはストップ安になり、さらにズルズルと下落している状況です。

下げ局面は、買いなのか?それとも違うのかを考えてみたいと思います。

JIA ジャパンインベストメントアドバイザーの事業内容

会社のホームページ上では、金融ソリューション事業、メディア関連事業と書いてありますが、簡単にいうと、航空機リースが柱。航空機エンジン売却・旅客機から貨物機への改造、太陽光リースや保険も取り扱っています。

ただ主力は、航空機のオペレーティングリースになります。日本型オペレーティング・リース商品ともいうものであり、簡単に言うと節税対策のソリューションを提供しているとも言えます。

なぜ第一四半期決算を発表後にストップ安したのか?

以下ニュースより。

19年12月期第1四半期(19年1-3月)の営業利益を前年同期比46.5%減の11.61億円と発表。

オペレーティング・リース事業などが堅調に推移しているものの、保険代理店事業で一部法人向け定期保険販売停止の影響があった。

通期予想は前期比39.2%増の122.00億円で据え置いたが、進捗率は9.5%にとどまっている。

また、譲渡契約の締結を完了していた不動産投資家向けサイト運営会社の株式取得を延期した。

要するに、

・営業利益を前年同期比46.5%減

・進捗率は9.5%

・保険代理店事業で一部法人向け定期保険販売停止

これらがポイントになります。

加えて

・不動産投資家向けサイト運営会社の株式取得を延期

これらネガティブな発表が嫌気されて、大きく下げました。

四半期報告書の内容に違和感

私が気になったのは、

(1)経営成績等の状況の概要

の内容です。

以下、全文を掲載します。

当第1四半期連結累計期間における世界経済の状況は、中国の停滞や米国の減速の動きが見受けられるほか、米中貿易摩擦、英国のEU離脱問題や新興国通貨安等、世界経済の不透明感の高まりが懸念されます。

一方、わが国の景気は、所得から支出への前向きの循環メカニズムが働くもとで、緩やかに拡大しており、先行きについても、緩やかな拡大を続けるとみられておりますが、輸出・生産面に海外経済の減速等の影響が懸念されております。

このような経済環境の中で当社グループは、オペレーティング・リース事業においては、組成サイドでは、航空機部門並びにコンテナ部門共にレッシーからの引き合いが途絶えることがなく、リーススキーム組成機会の増加と潜在的な案件数が豊富な状態が続いております。

→ 「ほう、引き合いが途絶えることがなく、案件数豊富!」

また、販売サイドでは、全国の地方銀行、証券会社、会計事務所、コンサルティング会社等との新たなビジネスマッチング契約の締結により、地方の投資家とより多くの接点を持つことができ、それぞれのニーズに合致した商品をご案内し成約に至っております。

→ 「ほう、成約に至っているんだ」

環境エネルギー事業においては、2017年3月末にて税制優遇措置(生産性向上設備投資促進税制)が終了したことに伴い、従来の利益平準型商品から利回り追求型商品へ投資対象目的を移行し、販売に注力いたしました。航空機を対象としたパーツアウト・コンバージョン事業においては、航空機製造メーカーとの関係強化に努めて事業機会の拡大を図ってまいりました。

→ 「ほう、拡大しているんだ」

なお、パーツアウト事業とは、退役航空機の機体を解体し、その各部品を在庫管理し、整備会社、リース会社及び航空会社等へ販売する事業であり、コンバージョン事業とは、機齢を経た旅客機を輸送機等に改造しリサイクルして転売する事業であります。

保険代理店事業においては、オペレーティング・リース事業における投資家の投資目的との高い親和性がみられるものの、一部の法人向け定期保険の販売停止の影響もございました。

→ 「保険だけ、いまいちって感じ!?じゃあ、大したことないじゃない!?」

以上の結果、当第1四半期連結累計期間における販売案件数は13件、販売案件の出資金総額は14,871百万円となり、売上高は2,582百万円(対前年同期比21.1%減)、営業利益は1,161百万円(同46.5%減)、経常利益は913百万円(同46.3%減)、親会社株主に帰属する四半期純利益は503百万円(同50.5%減)となりました。

→ 「( ゚Д゚)ハァ?、純利益前年比50.5%減!?どうゆうこと?」

案件豊富で、成約もばっちりで、拡大しているのに、「以上の結果、・・・減益となりました!?」

意味が分からなかったです(笑)

この「(1)経営成績等の状況の概要」は、明確に何が原因かを書いていないので、不信感を感じました。

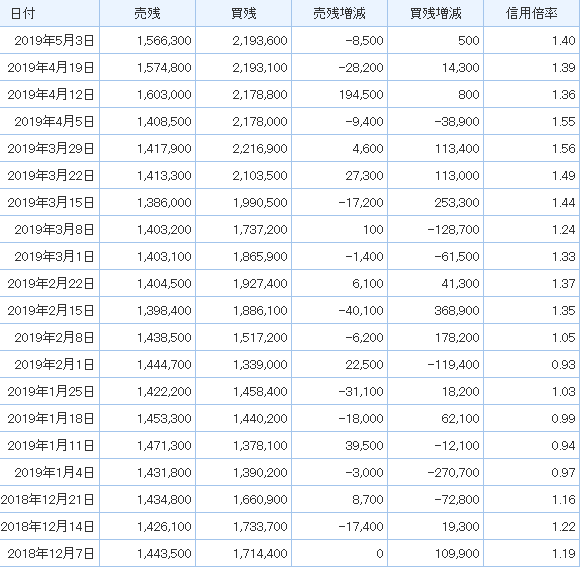

需給関係

2019年2月8日週から信用買い残が増えていますが株価は下落トレンドですので、需給は悪いですね。

戻るにはよっぽど強力な材料が出ないといけない状況でしょう。

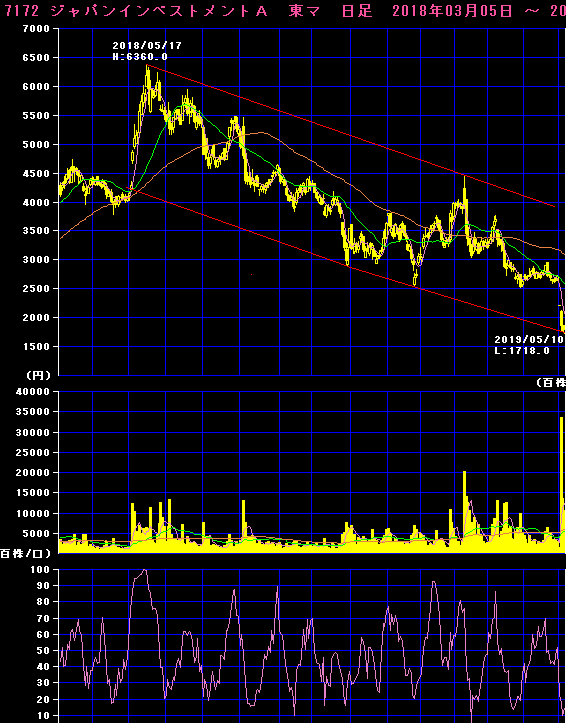

テクニカル的には?

短期的には下値支持線でリバウンドしているので、いったん少し戻る可能性が高いですが、需給が悪くて売り圧力が強いでしょうし、会社予想は据え置きになっていますけど、果たして通期目標を達成できるのかは大いに疑問があります。

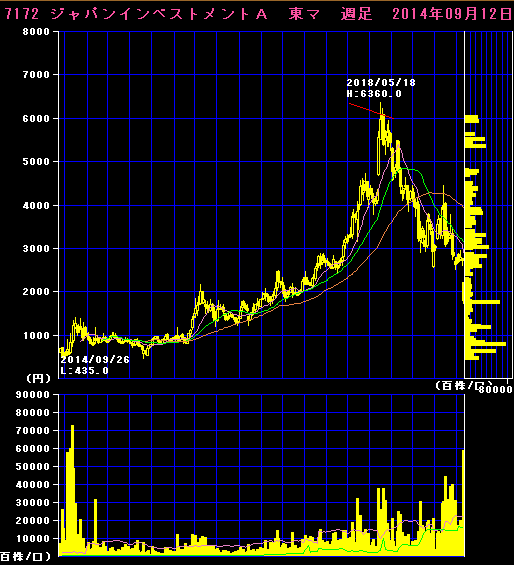

月足チャートで長期的な動きを見ると、2018年5月にピークを付けてから、ダウントレンドの銘柄であることが分かります。

・業績が良くない。

・良くない理由の説明も曖昧で分からない。

・需給が悪い。

・下落トレンド

ということで、私はJIAには手を出さずに様子見したいと思っています。