岡本工作機械製作所の現状と今後の株価動向のポイント

岡本工作機械製作所の現状と今後の株価動向

質問がありましたので、岡本工作機械製作所の今後の株価動向について考察したいと思います。

実は、岡本工作機械製作所の工場には何度も行ったことがあり、よく知っている会社です(笑)

次世代通信5Gに使われる新素材を扱う半導体製造装置を製造していますし、平面研削盤では国内トップシェア。

ここの会社の特徴ですけど、私的には「石橋をたたいても渡らない」会社です(笑)

どうゆうことなのかと言うと、設備投資に対して、超スーパーウルトラデラックス保守的なんです(苦笑)

なぜかというと、2000年くらいまでにあったITバブルで設備投資を積極的に行ってしまった結果、過剰設備を抱えて重い償却負担がのしかかり、ものすごく苦労したそうです。その反省から、設備投資に対して慎重姿勢となっています。

ただ、最近では半導体不足による需要の旺盛を実感し、ちゃんと設備投資も行っています。これやらないと売上が拡大しないので、会社は成長しません。

勝負する時はしないといけませんよね。

ファンダメンタルズですが、堅調に増収増益を見込んでいます。

四季報を見れば分かりますが、2023年も増収増益見込み。ですので、2021年9月8日には、水戸証券が株価レーティング「A」を継続し、目標株価を5400円から8050円に引き上げました。

↓

好環境を背景に来期の業績拡大確度が高まったとし、来期予想PER10倍水準を目標株価に設定している。

増収効果と利益率の高い半導体関連装置の売上比率上昇により、23年3月期営業利益は前期比40%増の42億円と予想。

ということで、ファンダメンタルズは良さそうです。

テレビ東京の「知られざるガリバー~エクセレントカンパニーファイル~」にも出ましたよね

他社ではなかなかマネできない技術を持っている会社ですから、強みは充分あります。

では、株価動向を見ていきましょう。

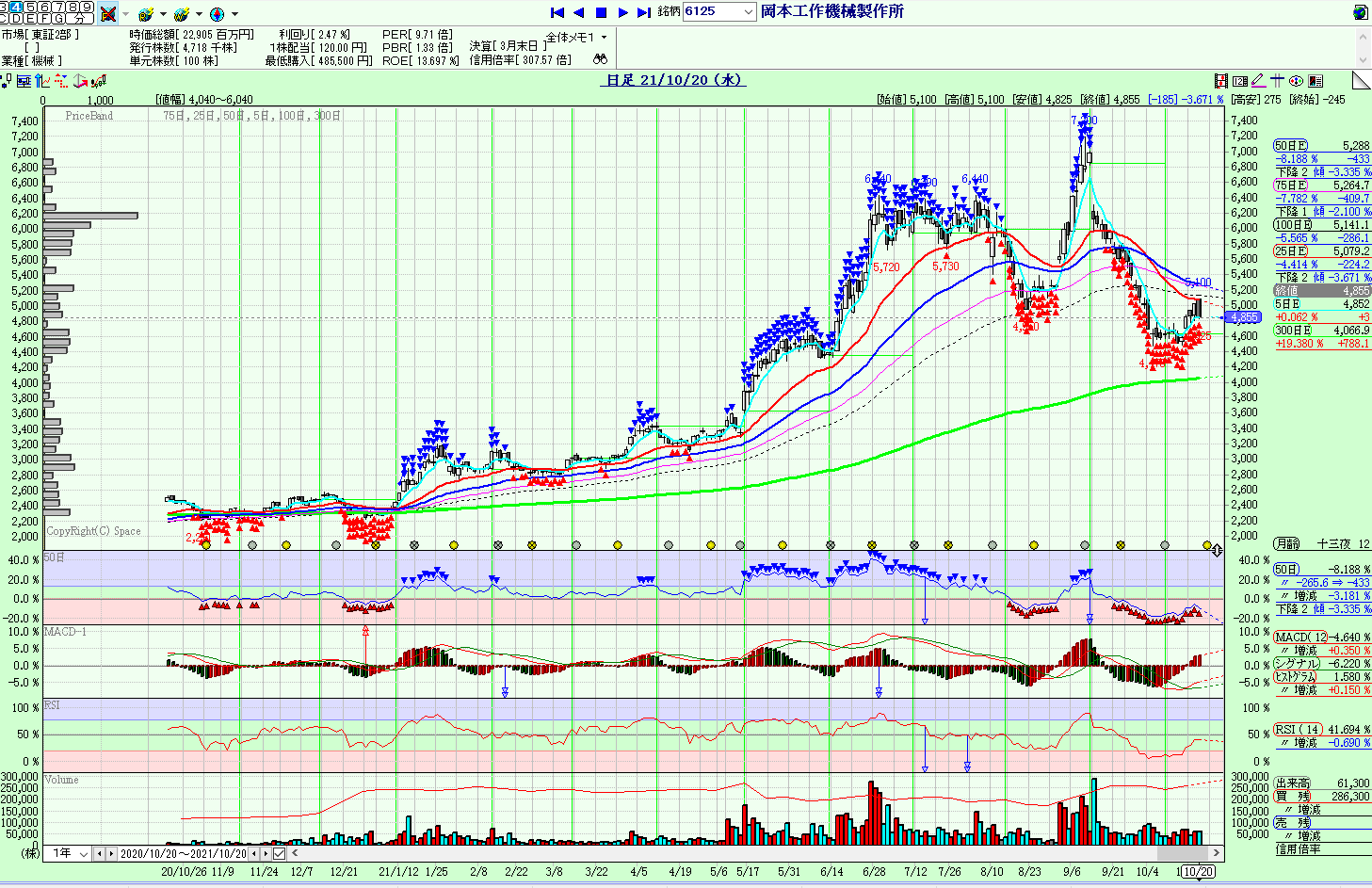

日足チャート

8月に1Qの決算発表があり、進捗18%で売れらましたが、全体の地合いが良かったのと半導体関連フィーバーの波に乗り、7000円を突破しました。

しかしながら、9月10日に「第三者割当による行使価額修正条項付第1回新株予約権の発行に関するお知らせ」が出てから、株価は右肩下がりになりました。

最近の下落は、断続的に新株予約権が行使されて、おそらく行使した後、速攻で売っていることによる需給が悪化していることが原因だと考えます。

ちなみに、機関は入っていません。売り込まれる心配は無さそうなので、その点は安心できそうです。

直近では、また半導体関連に風が吹いてきたので反発してきましたけど、弱いですよね。

IRによると大和証券が断続的に売っている感じです。

新株予約権が発行されて、その権利が行使されると発行済み株式数が増加するため、既存株が希薄化します。 既存株が希薄化すると株価が下落してしまうため、株式による資産が減少することになります。それを嫌気した売りも出ていると思います。

岡本工作機械製作所 今後の株価動向

結論から言うと、中長期で見れば株価は上へ向かうと思いますが、需給要因が足を引っ張っていますね。

1Qの決算数値はイマイチでしたので、2Qで挽回するかどうかはチェックした方が良いと思います。あと需給がよろしくないので、しばらく調整が続くと思いますから、欲しい人でも、ここはグッと我慢して、次の四半期決算まで様子見した方が良いかもしれません。

信用買い残は286,000株、1日の平均出来高がざっくり8万株で考えると、3.5倍程度なので、信用の重さは感じません。

いま予想PERは9.7倍の水準ですから、高くはありません。

ということで、ポイントは

1.新株予約権の件が落ち着くこと。

2.2Qの決算チェック

だと考えます。

お願いごと

読んだ情報が参考になったら、ぜひとも以下をポチっと応援クリックしてください!^_^

良い記事を書く励みになります!