ユーザベース3966の将来性、今後の動向を本気で考えてみました(中長期)

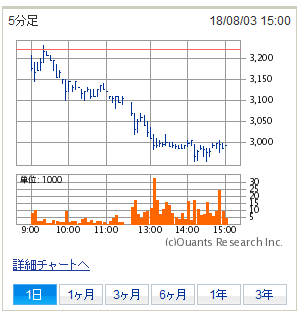

今日はドカンと下がりましたね!

後場に入って断続的な売りが入り、長期移動平均線も割ってきたため機械的に損切りを入れたり、プログラム売買のような売りも入り、3000円を割る状態になりました。

それにしてもユーザベースがまた2000円台で買える時が来るとは思いませんでした(^^;)

今日は▲226円となり、7%以上もマイナスとなってしまったため、ホルダーの方はかなり不安になってしまっていると思います。

ただ、中長期的には問題ないと思いますので、ホルダーを勇気づけるという意味で今日はファンダメンタルズ、需給面、材料を中心に詳細にユーザベースを分析、今後について考えていきたいと思います。

(私も今日からまたホルダーになりました、但し打診買いレベルです)

ユーザベース最近の下げの原因

2つあると思います。

1.Quartz MEDIA LLC.買収ニュースに飛び乗った短期筋の売り

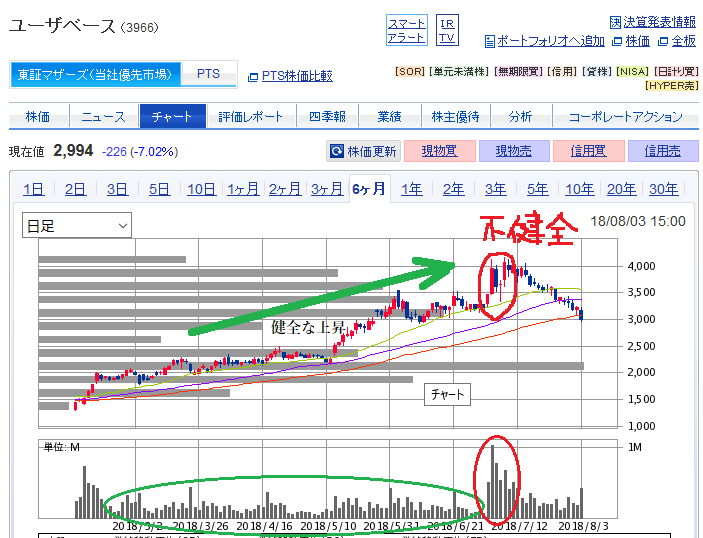

ユーザベースは立て続けに良いタイミングでニュースが出ていました。最後の締めはQuartz MEDIA LLC.買収でした。その後7月9日くらいまでは、そのまま5000円まで行くという雰囲気だったと思いますが、さすがに出来高を伴って急上昇した株は必ず一旦下がります。

今の下げはまさに教科書通りの状態です。つまり「想定の範囲内」ということです。

株価というのは、出来高が変わらない状態で「徐々に上げていく」この状態が最も健全で安心できます。

逆に急上昇は、その後の急落につながることが多いです。

ですので、私は急上昇した時に一旦すぐに売却しました。

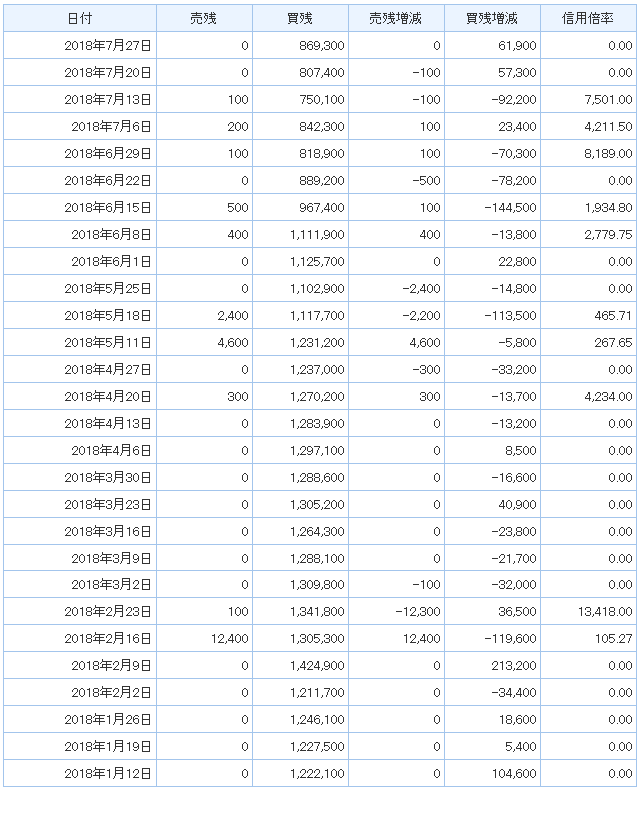

2.信用取引の反対売買

2月9日週に信用買残が1,424,900株まで膨れ上がりました。

この時の株価は1500円~2000円レベルです。ですので、このあたりで信用買いしているホルダーの人は、今でもみんな含み益が出ています。

通常、利益が出ると信用で買っている筋は長期間保有することなく売却していくわけですが、株価が上昇し続けていた銘柄だったため、6月8日週まで信用買残が100万株を超える水準で推移しました。この間は信用買いホルダーがどんどん入れ替わっていった状態だと思います。

ちなみに現在のような3000円を割る株価水準ですと、6月15日週以降に買って保有し続けている信用買いホルダーは損失が出ている状態です。この人たちは身動きできない状態なので、我慢している方、損切りしている方、いろいろいると思いますが、それ以前に買った人は、どんどん反対売買を行っている状況でしょう。

それがまさに今の状態なのだと思います。その売りが多いので、株価が下がっている状態です。

もしかすると、もう少し株価が下がっていく可能性がありますが、せいぜい2500円レベルが底だと考えています。

もし2000円まで下がったら、それこそバーゲンセールです。

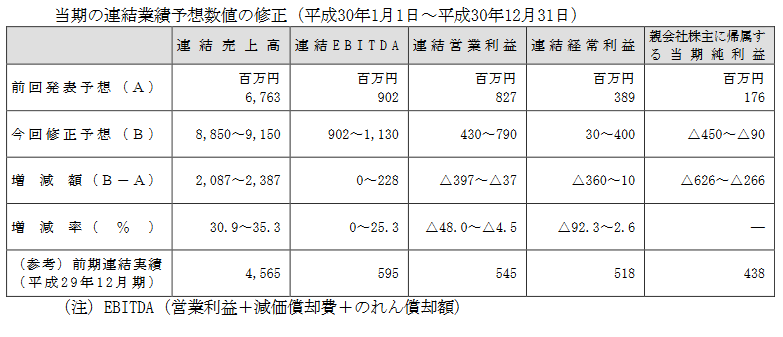

2018年12月期決算

純利益はマイナスになることが予想で公式に出ています。一方でEBITDAは買収後プラスになっています。

焦点は、この「純利益マイナス幅がどこまで縮まるか」だと思います。

マイナスの予想幅は、9千万円~4億5千万円です。

もしこのマイナスを覆して、黒字決算を叩き出せるようであれば、サプライズで株価は必ず反転し来年は大幅増益と見込んで上昇に入り、5000円は突破してくると思います。

いま市場関係者の焦点は、その先の2019年12月期決算がどうなるか!?なんだと思います。

——————-

以下は、「NewsPicksは5年後、世界で最も影響力のある経済メディアになる」 Quartz買収の目的と戦略(ユーザベース説明会レポート)より引用

質問者3:資料のなかにあるQuartz社の業績には売上高が3500~3800万ドルで、営業損益でいくと赤字とはなっています。けれども御社の業績修正の資料には、Quartz社の営業利益を取り込めますが営業損益ベースがマイナスの影響ですという表現になっていて、この整合性が少しよく分からなかったので差し支えない範囲でご説明いただけますでしょうか。

梅田:そちらにつきましては太田からお答えさせていただきます。

太田:プレスリリースに記載しているQuartz社の2018年12月期(予想)の売上は3500~3800万ドル、営業利益としてはマイナス300万ドルからマイナス600万ドルでございます。

2018年の営業利益が赤字である一方、同時に発表した当社の業績予想修正では「営業利益を取り込み」と表現していることの関連をご質問いただいたかと思いますが、まず、Quartz社の業績は、年末にかけて特に広告事業の売上が伸びて行く予想でございます。また、本件のクロージングは7月31日を予定しており、業績予想修正では、Quartz社の8月~12月の業績を折り込んでおりまして、Quartz社のここの期間の営業利益は黒字を見込んでおります。

一方で、買収金額とQuartz社の純資産の差額がのれんとして計上されます。日本の会計基準におきましては、こののれんの償却負担があるということ、あとは買収に伴う各種専門家へのコスト等々が発生することを含めまして、営業利益は期初予想を下回る見通しです。

買収に伴う一時コストというのは、来年は発生しませんので、そこは今年のみの影響になります。

一方でのれんにつきましては今年については5か月分の算入でございますが、来年は通期でのれんの償却負担が発生します。来年につきましては、また精緻な見方が分かり次第、発表させていただきたいと考えております。

———————————————

ということで、今後は、のれんの償却負担分以上の利益を稼げるかどうかが、最大のポイントになります。

これに関しては、買収したQuartzをnewspicksのように有料制で課金していく方向性を打ち出しています。

有料課金については、以下の通りです。

———————————————

以下、引用

Quartz社は現在も収益が上がっている状態ですが、これはまだしばらく広告事業がメインになってきます。有料課金に投資をし新たにチームも組成しますが、日本でもそうでしたが、有料課金というものは徐々にしか結果に出てきません。

ですから最初の2〜3年は、なかなか収益化しないと考えています。ただここを乗り越えていくと、今の日本のNewsPicksと同じように強い事業モデルになると考えています。ですので、投資の大きいところの1つ目は有料課金の部分になります。

———————————————

株価は一般的にだいたい1年から1年半くらい先までの材料を折り込みに入るので、今はまだ不透明で売りに押されている状態ですが、いまの株価が落ち着いて、収益化の目途が見込め始めたあたりから、株価に織り込まれて徐々に上昇していくと思います。

以前、別の記事でも書きましたが、株式市場参加者というのは、見えている美人には興味がありません。

「ちょっとよく分からないけど良さそうな感じ」、そう思っている銘柄に資金が向かいます。

つまり、完全に明るい見通しが分かった時には株価は既に高い位置まで来ているわけです。

有料課金については既に成功しているノウハウがあるので、Quartz社にも十分応用できる内容だと思っています。

ちなみにQuartzを買収した理由は、ここをクリックしてください。

Quartz社の買収で収益が大きく出るようになるのか?という一番の問題になります。

未来のことなので、あくまでに推測にはなりますが、

1、日本で成功している課金モデルを展開すること

2、既にブランド力のあるQuartz社であること

3、Quartz社のビジネス顧客にもSPEEDA等を売り込める相乗効果を見込めること

ネットビジネスは、SNSではFACEBOOK、検索やネット広告ではGoogleは国際展開して大きく成長しました。

一方で経済ニュースという分野では、まだ世界で標準的に読まれているプラットフォームが見当たりません。この分野で世界最強になろうとしているのが、ユーザベースです。

これに賭けるかどうかは、各投資家の判断になりますが、私個人としては実際にNewspicksやSpeedaを使ってみて、賭けてみても良いのではないかと思っています。

株価に関しては、もう少しだけ下がるかもしれませんが、ストックオプションの下限行使額を3275円です。

株価がそれよりも100円、200円高くなったくらいで行使するとは思えませんし、逆に言うとストックオプションを設定したのは株価を上昇させる自信があることの裏返しとも言えます。

1年後のユーザベースの株価は、きっと今の水準よりは高くなっているはずです。もし含み損抱えている方がいても、焦らずにホールドで良いのではないかと思います。

参考になったらぜひ応援クリックお願い致します。Withランク

引き続きよろしくお願いいたします。